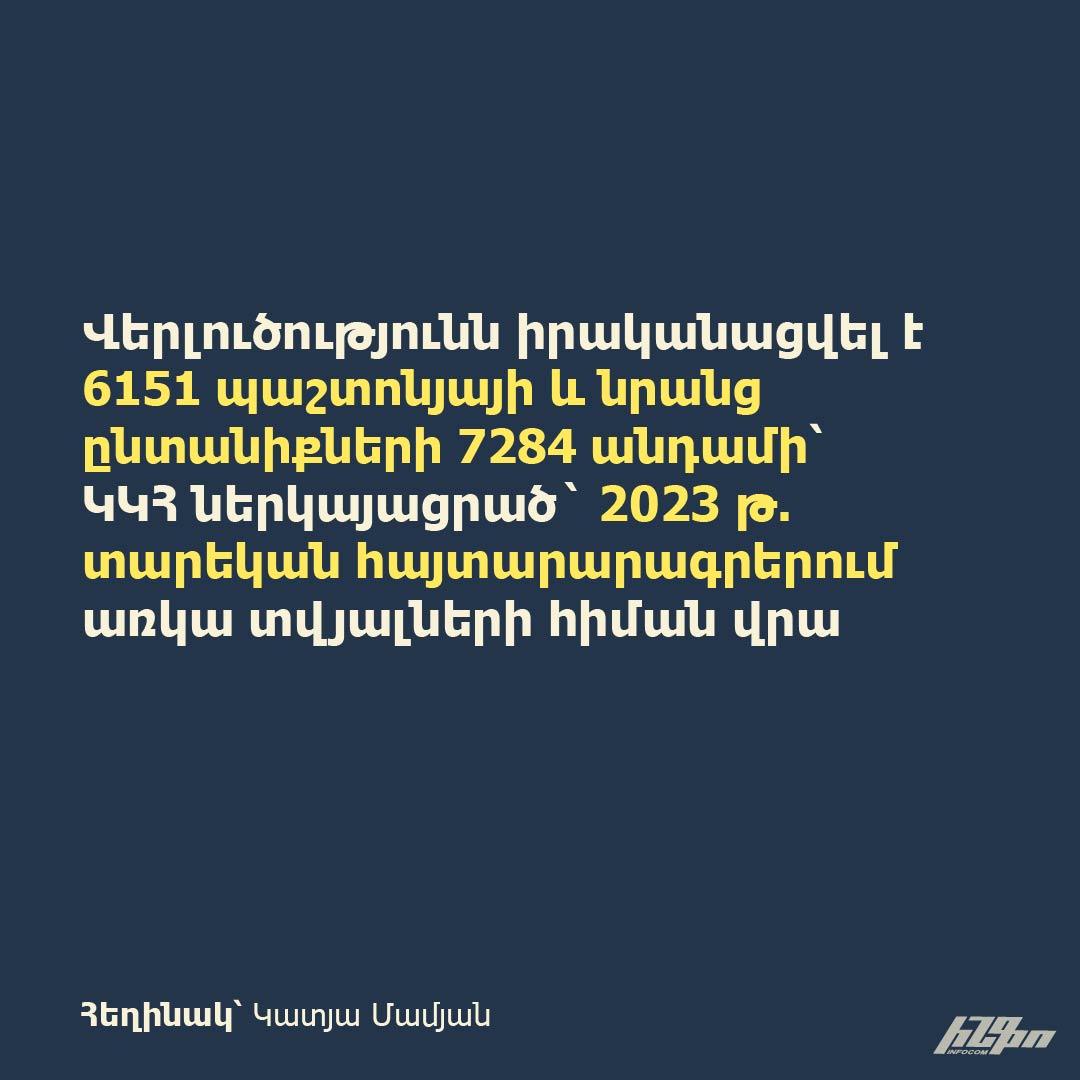

Մաքսային ծառայությունում մեկնարկած բարեփոխումների շրջանակում շարունակվում է կատարելագործվել և պարզեցվել մաքսային հայտարարագրերի ներկայացման գործընթացը: Մասնավորապես՝ մաքսային հսկողության արդյունավետության բարձրացման և գործընթացների կանոնակարգման նպատակով վերանայվել են մաքսային արժեքի մեծության և մաքսային արժեքի որոշման մեթոդների հայտարարագրման ընթացակարգերը: Այս մասին հայտնում են ՀՀ ՊԵԿ-ից։

Մայիսի 1-ից փոփոխություն է կատարվելու ապրանքային հայտարարագրերի ներկայացման կարգում: Արտաքին տնտեսական գործունեության մասնակիցները, մաքսային արժեքի որոշման մեթոդների ընտրության հերթականությունը ճիշտ կիրառելու նպատակով, ապրանքային հայտարարագրերը պետք է ներկայացնեն trade.gov.am-ի «ՀՀ արտաքին առևտրի ազգային մեկ պատուհան» համակարգում:

Կոմիտեն տնտեսվարողներին հորդորում է հայտարարագրերը ներկայացնել մաքսային արժեքի որոշման գործարքի արժեքի (1 մեթոդ) մեթոդով, իսկ 1-ից տարբերվող մեթոդով ներկայացնելու պարագայում՝ տրամադրել հիմքեր, թե ինչ տեղեկատվության հիման վրա է իրականացվել հայտարարագրումը: Ընդ որում, անհրաժեշտ է հաշվի առնել, որ հայտարարագրվող տեղեկատվությունը պետք է լինի հավաստի, ունենա փաստաթղթային հիմնավորում, սակայն հիմնավորող փաստաթղթերը մաքսային մարմիններին հարկ կլինի ներկայացնել միայն այն դեպքում, երբ ավտոմատ ռիսկերի կառավարման համակարգով հայտարարագիրը կորակվի որպես ռիսկային (ընտրվի «դեղին» կամ «կարմիր» ընթացակարգ): Այս պարագայում հայտարարատուն մաքսային մարմիններին պետք է ներկայացնի առնվազն հետևյալ փաստաթղթերը.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}